変革と改良で進めるゆうちょ銀行の事務改革

ゆうちょ銀行は現在、約1億2,000万口座、約190兆円の預金量をもち、多くの人の生活基盤として重要な役割を担うだけに安定と堅牢な運営が求められている。

一方で、銀行業界は厳しい変動の時期。低金利の長期化による金利ビジネスの崩壊、巨大IT企業の参入、人口減少による国内マーケットの縮小、デジタル技術の進化普及への対応など、持続可能な事業モデルへの転換が急務だ。「既存事業の効率化を行いながら時代に合った価値を探索そして創造し、新たな事業構造へと変革することが必要です。そのためデジタルを積極活用していくことが求められています」と、ゆうちょ銀行 事務企画部 担当部長 北野義人氏は話す。他方で、ゆうちょ銀行は高齢層や中小事業者などの顧客も多く、急激な変化が難しい側面がある。それだけに「安定と変革のバランスを踏まえた現実的な舵取りが重要です」と北野氏は強調する。

ゆうちょ銀行は2021年に策定した中期経営計画において、「デジタル技術を活用した業務改革・生産性向上を目指す事務改革」を明示した。具体的には、デジタルチャネルを活用した抜本的な事務レス化等の「変革」とATMや営業店、後方の事務センター等の既存アセットを活用しつつ、生産性を向上する「改良」の両面から取り組みを進めているという。

ここからは、変革と改良、それぞれの具体的な事例を見ていく。

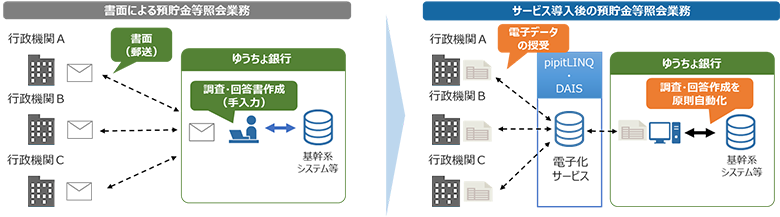

変革の事例の1つ目は、行政機関による預貯金照会だ。これは税務調査や社会保障に関連し行政機関から取引状況などについて行う調査依頼のことで、金融機関全体で年間約6,000万件、そのうちゆうちょ銀行には800万件程度あるという。「行政からの依頼と当行からの回答はすべて書面でやりとりしており、行政機関ごとに書式が異なるためIT化が困難でした」(北野氏)。

これに対応するため、NTTデータが提供する電子化プラットフォーム「pipitLINQ」(※1)を活用し、2022年1月から作業のデジタル化を本格化。併せて基幹システムを改造し調査も自動化した。NTTデータと国税庁が実施した2020年のPoCでは、1件あたりの対応時間を8割超削減したという。「ゆうちょ銀行だけでなく、行政機関にとってもメリットが大きい施策なので、他の行政機関にも活用してもらい、さらなる効率化を図っていきたい」と北野氏は話す。

図1:行政機関による預貯金照会の変革

行政機関から金融機関への預貯金の照会業務をオンライン化することで、システム処理が可能となり、事務処理等にかかる業務負担の軽減を可能にするサービス

デジタルソリューションの活用とBPRの並進

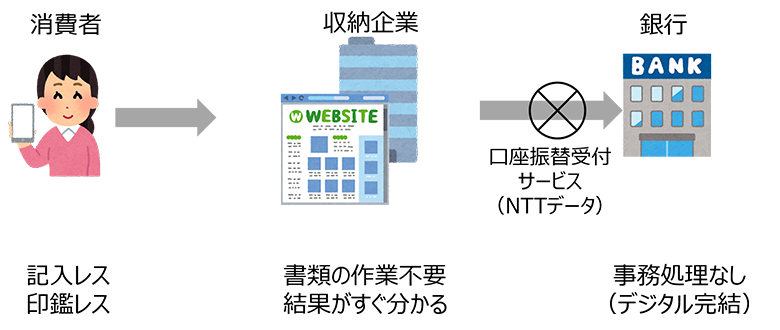

変革の事例としてもう一つあげられるのが、口座振替Web受付サービスだ。公共料金や継続的な支払いによる口座引き落としを利用する人は多いが、口座引き落としを依頼する際に紙・ハンコで受け付けるコストは大きい。これをWebでの仕組みを整備し拡大することで、消費者は記入と印鑑レスに、収納企業は書類作業が不要になるほか、銀行は事務処理がなくなるなど社会全体で効率化が可能になる。

図2:口座振替Web受付サービス

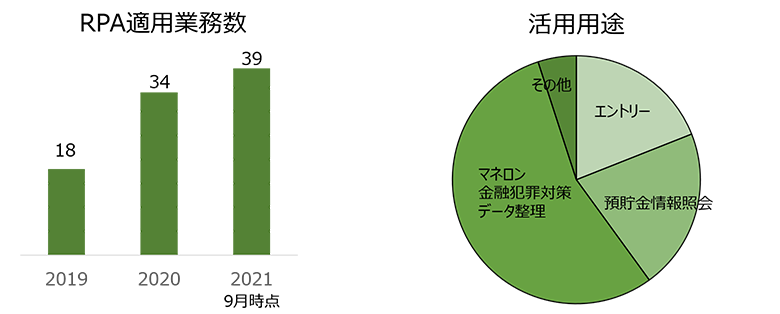

次に、改良の事例としてはRPA導入があげられる。業務を定型化そして自動化し、ルーティン業務のミス防止と業務品質向上につなげるRPAについて、「2019年1月にNTTデータの『WinActor』を導入し、2021年9月現在で39業務へ適用させました」と北野氏は現状を説明する。主な活用用途はシステムへのデータエントリー。「今後はBPMSと組み合わせることにより活用の高度化を目指していきます」(北野氏)。

図3:RPA導入状況

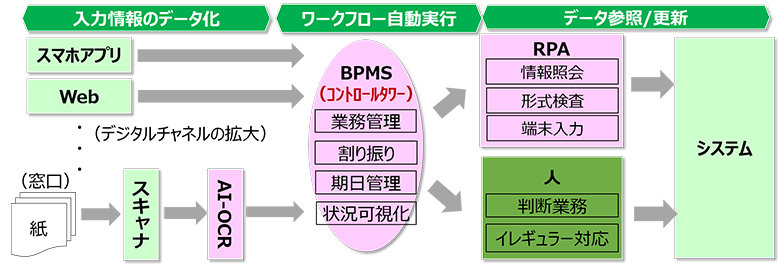

北野氏の言葉に出てきたBPMS導入は、変革と改良両方の側面を持つ事例である。BPMS(ビジネスプロセス・マネジメントシステム)とは、ワークフローを自動管理および実行するシステムのこと。ゆうちょ銀行がBPMSを導入する目的は2つある。1つは多様なチャネルからのインプットに対し、後方事務を統合的かつ共通的に管理することにより効率化したいというもの。もう1つは、自動化範囲の拡大だ。複数のRPAやAI-OCR(※2)と組み合わせることにより自動化を拡大する中で、BPMSがコントロールタワーとしての役割を発揮することが期待できる。

図4:BPMS

一方で導入においては、BPMSは汎用ソリューションであるため、カスタマイズの範囲が拡大しすぎないよう要件のボリュームコントロールが重要になる。そのためにBPR(※3)を合わせて行うことが重要だ。そこで、NTTデータの有識者の支援を受け、NTTデータが蓄積してきたナレッジを生かしながらプロジェクトを展開した。「現場とのコミュニケーションでは、早い段階でプロトタイプを作成し、実物を見ながら議論を行いました。対象を可視化することで議論が促進され、建設的な形で進められました」(北野氏)。ゆうちょ銀行では2022年2月からBPMSの活用を始めている。

NTTデータでも最近BPM基盤の引き合いが増えているが、「BMS基盤のようなデジタルと事務作業が輻輳して事務効率が図れないという悩みをよく聞きます」と青柳は話す。では、事務効率化のネックになるものは何なのか。デジタル化対応では何がハードルを高くしているのだろうか。北野氏は「BPMSだけではなくデジタル化プロジェクトに総じて言えるのですが、開発ボリュームのコントロールが難しいと思います。例外対応や個別対応、特殊業務も含めて、一気にIT化しようとすると案件が複雑化し、品質低下や高コストという問題が生じるため一定の線引きが必要です。この線引きについて、たくさんの関係者とどう合意形成していくかが課題になります」と話す。

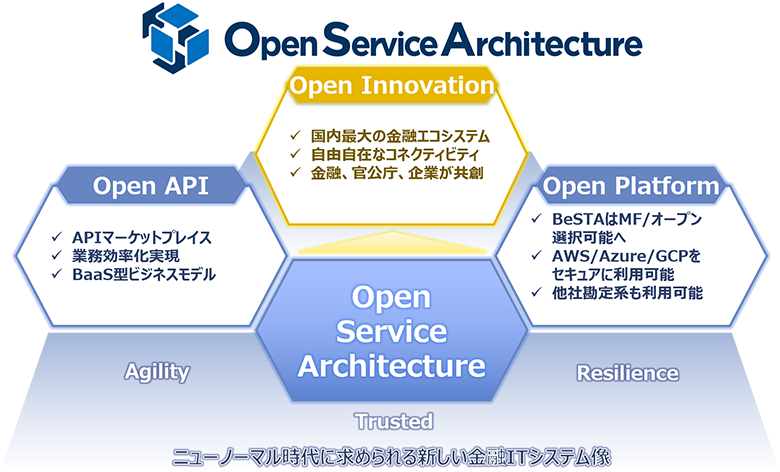

北野氏は、一連の取り組みのポイントを3つ挙げた。1つ目は他のステークホルダーとの協力と共創が重要であり、関係者とのメリットを最大化するためにもオープン化とプラットフォーム化が重要であること。2つ目は、技術進化の速度やサイクルの短期化に個社では対応が難しく、そのために外部の汎用ソリューションの活用が必要であること。そのためには接続基盤の整備等と合わせ、自社の特殊業務に対処しつつ、汎用性の強みを生かすためのBPRが重要となる。そして3つ目は既存アセットの有効活用だ。「これら3つのポイントにもある、既存とデジタルをうまく組み合わせるという考え方はOpen Service Architecture®に内包されているコンセプトだと思います。」(北野氏)。ここからはOpen Service Architectureを提供するNTTデータの取り組みに話を移す。

OCRにAI技術を加えたもの。OCRは画像データのテキスト部分を認識し、文字データに変換する光学文字認識機能のことだが、これにAI技術を組み合わせることで、機械学習による文字認識率の向上や、帳票フォーマットの設計をせずに項目を抽出することが可能になる。

ビジネスプロセス・リエンジニアリング、つまり現在の社内の業務内容やフロー、組織の構造などを根本的に見直し、再設計すること。

コロナ禍で拡大するデジタルシフト

銀行口座がコロナ禍の影響でデジタル化している。「どのようなアプリを使っていますか」というWebアンケート(インフキュリオン調査、2020年3月と2021年4月に実施)によると、銀行口座の残高確認が38%と最も多く、バンキングアプリなどによる非対面サービスがより身近な存在になっていることが分かる。ゆうちょ銀行でも「ゆうちょ通帳アプリ」という新サービスを始めるなどデジタル変化に対応する。NTTデータ バンキング統括本部 OSA推進室 部長の青柳雄一は「従来から続く外部変化とコロナ禍で加速する変化をどのように両立させるか、という課題に金融機関は悩んでいます」と語る。

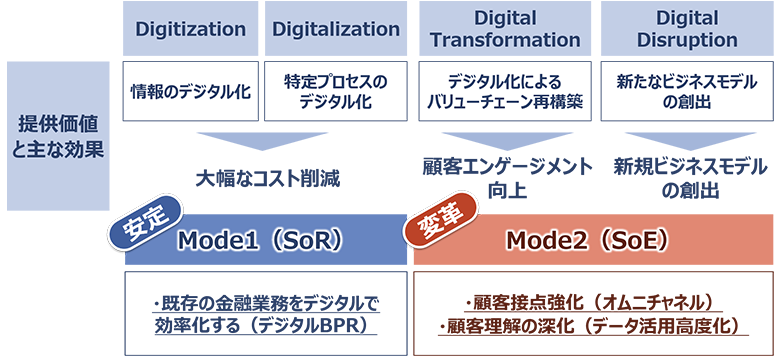

情報のデジタル化、特定プロセスのデジタル化、デジタル化によるバリューチェーン再構築、新たなビジネスモデルの創出など4つに分けることができる。

図5:「安定」と「変革」が求められる“両利きの経営”

前者2つはMode1と呼ばれ「安定」に、後者2つはMode2と呼ばれ「変革」につながる。「安定と変革、両方をどのように捉えていくのかが重要であり、まさに『両利きに経営』が求められています。これをシステム上で実現するためにNTTデータは『Open Service Architecture®』を提案します」(青柳)

図6:Open Service Architecture

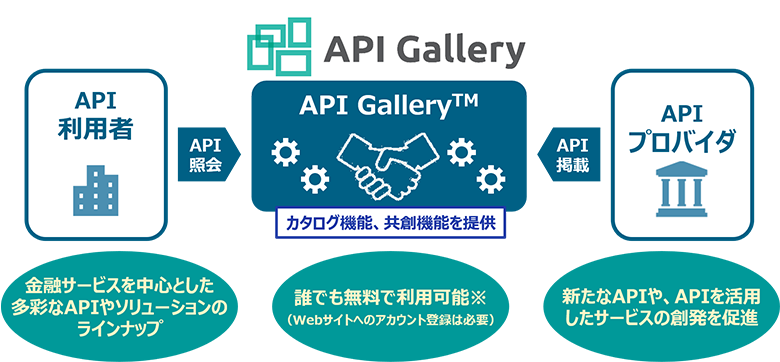

青柳は続けて、「やりたいことは金融のオープンイノベーションです。Open APIとOpen Platformでそれを実現していきます」と語る。勘定系の領域はそのままに、デジタル領域はAPI経由で外部対応することでアジリティを上げる。重要となるのがサービスラインアップエリアであり、その拡充のためAPIを広げる場としてNTTデータはAPI Gallery™を提供している。API Galleryにはすでに33社の企業が参加している(2022年1月時点)。

前述のゆうちょ銀行でも取り入れていたBPM基盤(ビジネスプロセス・マネジメント基盤)は、APIを活用して事務効率化とチャネル改革を実現するものだ。BPM基盤は従来型のチャネル(Mode1)とWebチャネルやスマホアプリなど(Mode2)とつなぎ、安定と変革を違和感なく同時進行させ、ワークフローやUI開発機能、接続アダプター機能などで構成されている。青柳は、「こうしたBPM基盤が、行内と顧客チャネルと勘定系の間に挟まることで様々なチャネルを使うことができるようになります」と期待を込めて語る。

BPM基盤を最初に構築した横浜銀行は、BPM基盤を使い既に20程度の業務を開発している。それらの業務をAPI Galleryに公開し多くの銀行と共用することで事務効率化とチャネル改革を実現している。「横浜銀行様は、API Galleryをコアとした共創にまで踏み出していただいています。歴史あるゆうちょ銀行様とNTTデータ、そしてAPI Galleryに集う多様なプロバイダーらが共創してビジネスを創っていけるよう、今後も力を入れて取り組んでいきます」(青柳)。

図7:API Gallery

試行錯誤しながらデジタル社会を実現

北野氏は今後の展望について、「デジタル化は時代の流れであり、不可避・不可逆なことだと思います。その一方で、成熟し高齢化した日本社会では、どのようにデジタル化が進展していくのか不透明さもあります。そうした中で、ゆうちょ銀行がデジタル社会に貢献する役割は小さくないはず。できるだけ望ましい形でデジタル社会が実現できるよう、試行錯誤しながら取り組んでいきます」と語る。

どのようなデジタル社会が正解なのか現時点での答えはない。Open Service Architecture®やAPI Galleryも活用し、ゆうちょ銀行をはじめとする金融業界の共創を支えながらデジタル社会の実現に近づけていく取り組みが、NTTデータの役割の一つだといえよう。

本記事は、2022年1月27日、28日に開催されたNTT DATA Innovation Conference 2022での講演をもとに構成しています。