人口の増加局面から減少局面へ

日本の人口は2008年をピークに長期的な下降トレンドに入りました。人口の増加局面から減少局面への転換に伴い、日本の社会や産業には大きな変革が求められています。その変革のカギを握るのがデータです。一般社団法人 金融革新同友会 FINOVATORS Founder & CTOやデジタル庁ソリューションアーキテクト(金融担当)、財務省デジタル統括責任者補佐官 兼 最高情報セキュリティアドバイザーなどを務める大久保 光伸 氏は、社会の未来像についてこう説明します。

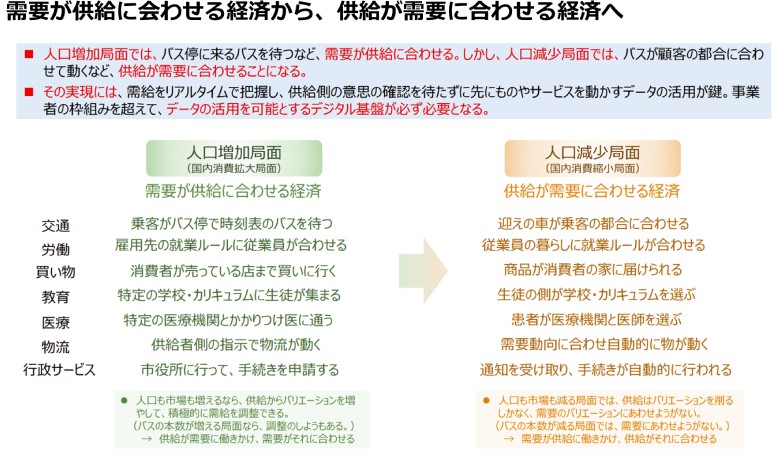

「私たちが見据えているのは、『地域のデータを活用した行動変更が進む社会』です。例えば、交通のあり方。人口増加局面では、乗客がバス停に来るバスを待つのが当たり前でした。しかし人口減少局面では、バスが乗客の都合に合わせて動くことが求められるでしょう。マーケットニーズをデータで捉え、それに対応して個々のサービスをつくる時代へのシフトが進みつつあります(図1)」

図1:出典:デジタル田園都市国家構想実現会議(第10回)

今、データスペースが実物経済をリードする時代が始まろうとしています。サプライチェーンでは従来、供給者が生産量を決定し、物流や販売を経て消費者にものを提供するのが一般的でした。マーケットの多様なデータを収集できるようになれば、この流れは大きく変化します。

消費行動のデータは販売→物流→供給者へと受け渡され、供給者はそのデータを基に生産量を決めます。供給側の意思がものの流れを管理する時代から、需要側の動向(データ)が商流を管理する時代へ。このような変革を通じて、サプライチェーンはより効率化されます。また、蓄積されたデータは商品開発などさまざまな領域でも活用されるでしょう。

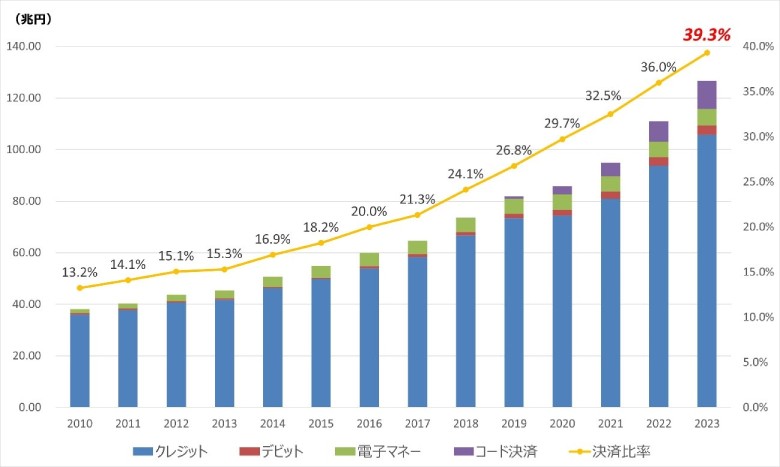

データの重要性は金融分野でも高まっています。その背景として、キャッシュレス化の動きは見逃せません。長らく現金に親しんできた日本の消費者は、近年急速にキャッシュレスの方向にシフトしつつあります。図2に示したように、2023年のキャッシュレス比率は4割弱に達しています。

図2:日本のキャッシュレス決済額及び比率の推移(経済産業省調べ)

https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

ただし、海外の先進諸国に比べると、日本のキャッシュレス比率は低い水準です。また、キャッシュレス決済で生成されたデータの活用も十分とは言えません。

「レジでの決済が現金からキャッシュレスに変わるだけでは、ユーザーにとって便利になったとは言えません。財布から現金を取り出す手間が、スマホアプリを立ち上げる手間に置き換わっただけです。消費行動の中に、いかに決済を埋め込むかを考える必要があります」と語るのは日本を代表するフィンテック企業、インフキュリオン代表取締役社長の丸山 弘毅 氏です。丸山 氏は課題解決に向けたアプローチについて、こう続けます。

「地域金融機関や交通機関、さらには地域経済のデジタル化が重要です。そのためには特に、地域金融機関のAPI活用が必要だと考えています。当社は金融機関と事業会社の間に、APIだけでなくQR決済やクーポン、ポイントなどさまざまな機能を持つレイヤーを構築し、『Wallet Station』というサービスとして提供しています」

地域のデジタル化は徐々に進んでおり、先進事例も増えつつあります。ただ、その進展スピードは十分とはいえません。

地域DX促進のカギは金融機関のAPI公開

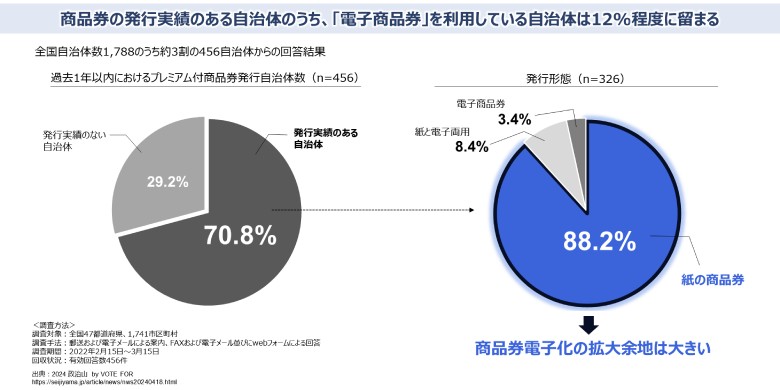

地域DXの現状を、地域振興券の例で見てみましょう。2022年の調査では、過去1年以内にプレミアム付商品券を発行した自治体は約7割。その中で、電子商品券のみを発行した自治体は3.4%、紙の商品券のみは88.2%でした(図3)。地域DXは緒に就いたばかりです。

図3:地域DXの現状~地域振興券電子化の事例

https://seijiyama.jp/article/news/nws20220418.html

今後の地域DXの加速に向け、自治体や地元企業にはさまざまな取り組みが求められるでしょう。そこでカギを握るのが、先に丸山 氏が指摘した地域金融機関のAPI公開です。2017年の銀行法改正により、金融機関にはオープンAPIに関する体制整備に努めるよう、努力義務が課されました。こうした政策的な動きの中で、外部との連携のためにAPIを構築する金融機関は増えています。

ただ、残高照会など参照系APIを公開する金融機関は多いのですが、電子マネーへのチャージや振込・振替といった更新系APIを公開するケースは非常に少ないのが現状です。

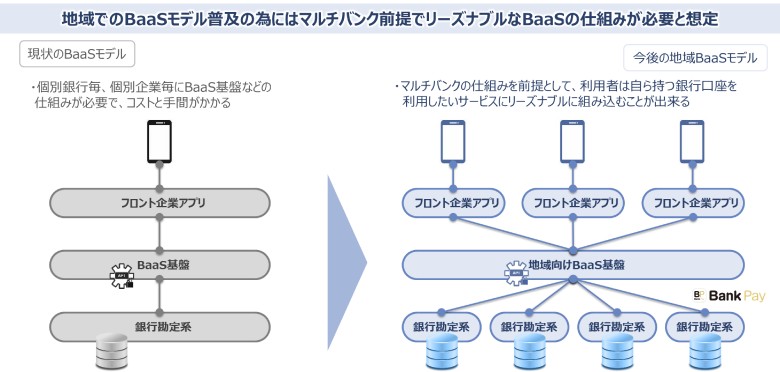

さまざまな課題がありますが、金融機関ごとに異なる種類のAPIを構築している点は見逃せません。これでは、複数の金融機関とのAPI連携を望む事業者は、金融機関ごとに別々のインターフェイスを用意する必要があります。BaaS基盤についても同様で、個別対応はコスト増につながります。

そこでNTTデータでは、地域DXの加速に向けて多くの金融機関が安価に利用可能なマルチバンク前提の地域向けBaaS基盤が必要だと考えています(図4)。

図4:地域でのBaaSモデルに求められる姿

地域向けBaaS基盤の先進事例としては、鹿児島銀行がBaaS基盤を開発したスマホ決済アプリ「Payどん」があります。2019年にスタートしたサービスですが、その後、南日本銀行や鹿児島相互信用金庫、鹿児島信用金庫が参加。地域通貨としての存在感を高めています。インフキュリオンはPayどんにBaaS基盤を提供しています。

「それぞれの地域には複数の金融機関があります。一方、金融機関から見ると、営業エリアには多くの自治体があります。こうした中で、地域DXや地域通貨などに関する意見を集約するのは容易ではありません。どこかが中核的な役割を担わなければ、取り組みは進まないでしょう」(丸山 氏)

Payどんについては、鹿児島銀行という中核的なプレイヤーがいました。そうした役割を交通機関が担うケースもあります。例えば、愛媛県の「みきゃんアプリ」は、伊予鉄グループとデジタルテクノロジー四国が開発しました。みきゃんアプリに対して、インフキュリオンはWallet Stationを提供。スマホ決済をサポートしています。

地域通貨の先にある地域DXを見据えて

地域通貨への取り組みは各地で進んでいますが、多くの関係者はその先にある地域DXを見据えています。

例えば、地域金融機関が融資先の経営状況をリアルタイムデータで詳細に把握していれば、迅速なオンラインレンディングなども可能。自治体であれば、個々の住民に対してカスタマイズされたサポートができます。

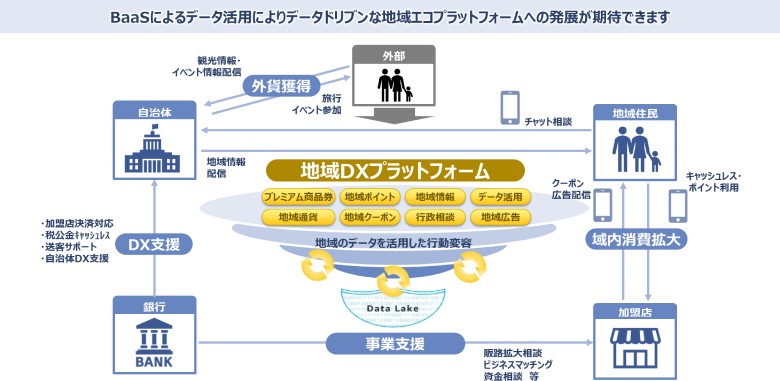

BaaSによって、データ活用の可能性が広がります。いわば共助のインフラとしてのBaaS、BaaSが支える地域DXプラットフォームを構築することで、データドリブンな地域づくりを推進することができます(図5)。地域通貨などを入口に、地域プラットフォームを発展させ地域DXを実現する。そして、データに基づく行政との連携を進める。こうした段階的なアプローチが求められています。

図5:地域BaaS活用による地域DXプラットフォーム

地域DXの先進事例として、大久保 氏は岐阜県の事例に注目しています。

「岐阜県では県内の金融機関と企業がデータモデルを統一しました。そして、データ連携の共通基盤を構築し、データ活用への取り組みを強化しています。例えば、地元の金融機関が東京のコンサルティング会社と組んで、中小企業の経営改善を支援するといった動きも見られます」

個々の融資先のデータが豊富に集まれば、地域金融機関独自のコンサルティング能力も高まることでしょう。地元企業の経営改善は、周囲の取引先にも好影響を与えます。また、データ活用によって、地域内での需給最適化を図るというアプローチもあります。データを活用することで地産地消、あるいは地元でお金が回る仕組みを強化することができるのです。

地域DXを進める上で、重要なテーマの1つが金融と非金融の連携です。これまでの世界は「公共」「製造」「流通」「金融」などの各業界がバーティカル(縦割り)に存在していました。しかし今、さまざまな分野で業界の壁が溶けつつあり、縦割りに閉じた世界は過去のものになろうとしています。金融業界も同様です。多様な業界がホリゾンタルにつながる世界で、新たなチャンスが次々に生まれることでしょう(図6)。

図6:BaaS×地域DXのアプローチによるホリゾンタルな金融エコシステム

そんな時代において、地域金融機関はどのような役割を担うのでしょうか。

他分野からの“侵食”を懸念する声もあるかもしれませんが、「口座をリアルタイムで管理している点で、金融機関はペイメントなどのサービスとはまったく異なる特性を持っています」と大久保 氏。同時に、高い信頼性も地域金融機関の財産でしょう。

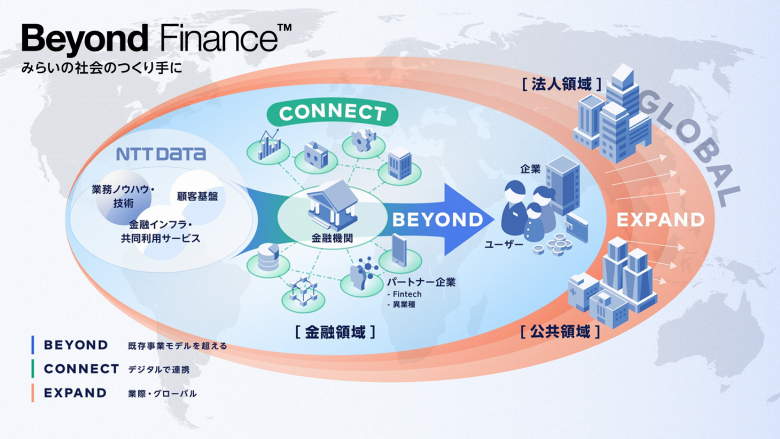

NTTデータでは、『BEYOND(既存事業モデルを超える)』『CONNECT(デジタルで連携)』『EXPAND(業際・グローバル)』をキーワードに、クロスインダストリーで社会課題を解決していく、金融の未来像を描いています。

地域金融機関の強みを生かしつつ、地域金融機関が地域DXへ貢献しながら自らも成長できるよう、NTTデータは「みらいの社会の作り手」として、その実現に向けて伴走していきます。

図7:NTTデータとしての金融の未来像~BCE

NTTデータが提供する地域金融機関向けエンベデッド・ファイナンス基盤、地域DXアプリの詳細はこちら:

https://www.nttdata.com/jp/ja/lineup/regional-baas/

NTT DATAの金融業界向け取り組み詳細はこちら:

https://www.nttdata.com/jp/ja/industries/finance/

あわせて読みたい:

NTTデータが提供する地域金融機関向けエンベデッド・ファイナンス基盤、地域DXアプリの詳細はこちら:

https://www.nttdata.com/jp/ja/lineup/regional-baas/